十张图了解2020年中国文化产业投融资现状分析

退出仍以IPO为主要手段

近年来,国家大力推动文创产业发展,完善现代文化市场体系,推进文创领域产融结合,从制度改革、政策引导等层面推进文创产业积极健康发展。但是,受资管新规及配套政策持续影响,“募资难”困境深化,投资机构出手谨慎,在经历了2017-2018近两年的活跃投资期后,文创领域投资热度有所冷却。

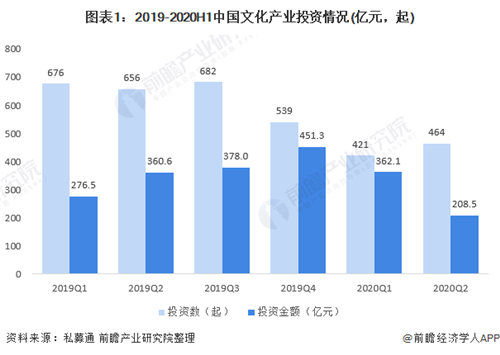

投资金额和数量均下滑

根据清科研究中心私募通数据,2019-2020H1,中国文化产业领域共披露投资事件3438起,其中有2695起事件披露投资金额,披露总投资金额达2037亿元人民币,单笔平均投资金额超过7500 万元人民币。整体来看,中国文化产业领域的披露投资事件数和投资金额均呈波动下降趋势,季度披露投资案例数和投资金额的峰值分别在2019Q3 和2019Q4,受宏观经济形势及新冠疫情的影响,自2020 年以来的季度披露投资案例数和投资金额均有较为明显的下滑。

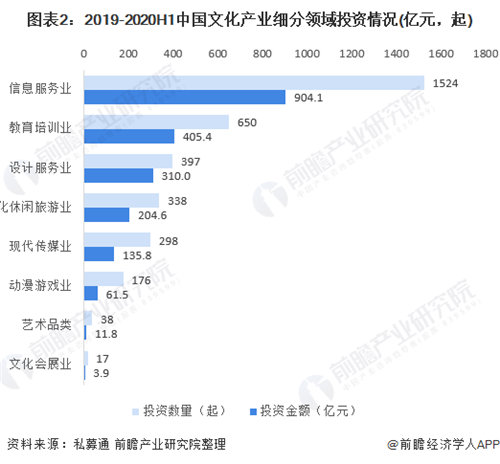

信息服务、教育培训和现代传媒是三大投资热点

2019-2020H1,中国文化产业投资主要集中于信息服务、现代传媒及教育培训三大细分领域,其中信息服务领域的披露投资案例数和投资金额均为各细分行业之首。

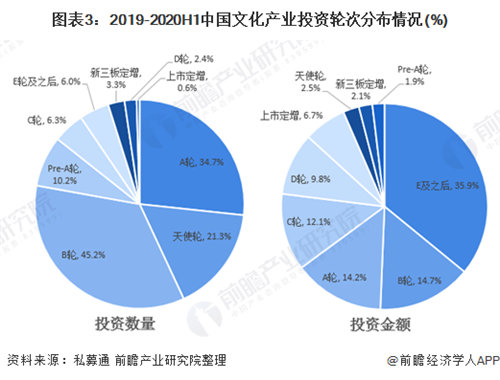

早期投资数量多 晚期投资金额多

2019-2020H1,从披露投资案例数看,中国文化产业投资相对集中在偏早期的轮次,以A轮、天使轮为主,投资案例数分别占比34.7%、21.3%;此外,B 轮、Pre-A 轮事件亦占比较多,合计占比超过25%。

从披露投资金额看,中国文化产业投资轮次分布相对均衡,B 轮、A 轮、C 轮披露总金额占比相近,均在12%~15%的范围;E轮及E轮之后(包括E、F、G、pre-IPO 等轮次)披露总金额730 多亿元,总占比约36%;其余轮次披露金额占比均较小。

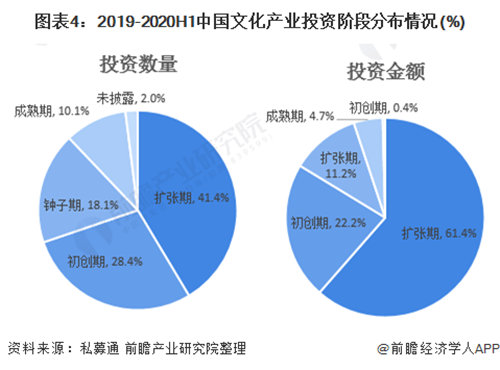

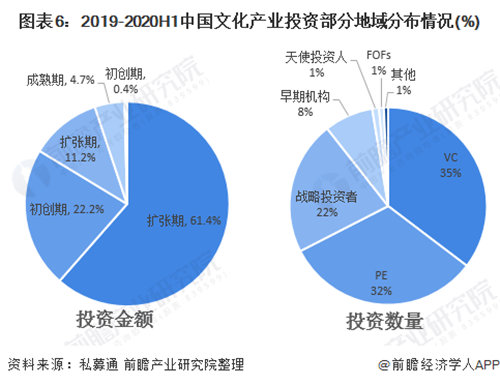

一般投资在企业扩张期

2019-2020H1,从披露投资案例数来看,中国文化产业投资阶段主要分布在扩张期、初创期,分别占比41.4%、28.4%,合计占比达到近7成;处于种子期和成熟期阶段的投资案例占比则分别为18.1%和10.2%。

从披露投资金额来看,中国文化产业投资阶段主要分布在扩张期,披露投资金额约1251亿元,占总投资金额的比例达61.4%,其次是成熟期和初创期,投资金额占比分别为22.2%、11.2%。

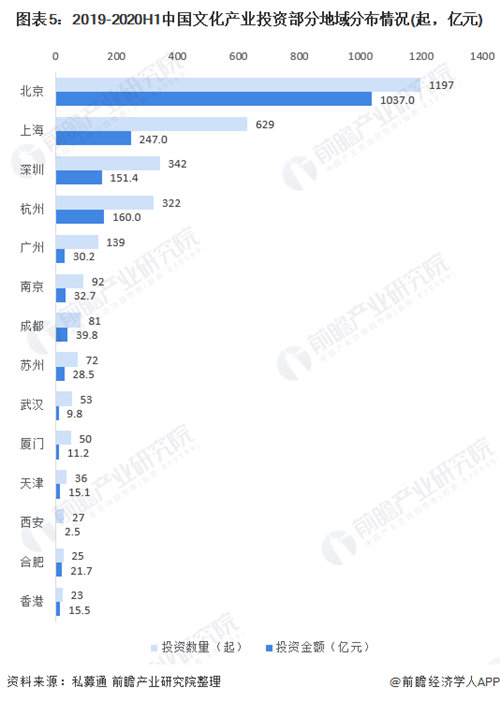

地域集中度高

2019-2020H1,中国文化产业投资共涉及93个城市,但地域集中度高,主要集中在北京、上海、深圳、杭州四个城市。从披露投资案例数来看,四地合计披露投资案例数2490起,占期间中国文化产业披露投资案例总数的72.4%;从披露投资金额来看,四地合计披露投资金额约1626 亿元,占期间行业披露总投资金额的比例近80%。

同时,根据不同地域的投资情况,西安的投资数量有27起,但投资金额仅有2.5亿元,说明西安的文化投资偏向于初期阶段;成都投资数量81起,投资金额39.8亿元,说明成都的每件投资的投资金额更多,投资更偏向于后期。

VC和PE主导市场

2019-2020H1,VC 和PE 机构是中国文化产业投资的主力军。从机构数量来看,VC 机构有750 家,PE 机构有680 多家,二者合计占比达67.4%;其次是战略投资者和早期机构,分别占总机构数量的22%和8%左右;此外,亦有少量天使投资人、FOFs 等参与。从各类机构参与中国文化产业投资的投资金额看,PE、VC 投资总占比达68.3%,投资总金额约1389亿元;战略投资者投资金额约491亿元,占比24.1%;此外,早期机构、天使投资人、FOFs、其他投资机构的投资金额共计约153 亿元,占比约7.5%。

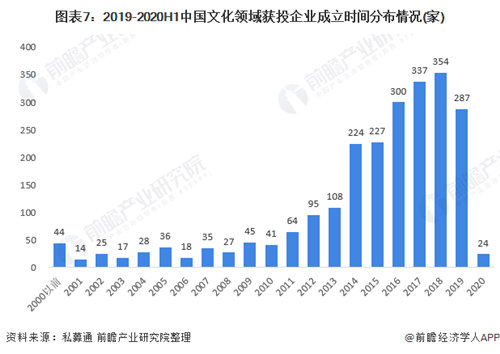

获投企业成立时间基本小于5年

2019-2020H1,中国文化领域获得融资的企业共有2428家。从企业成立时间分布来看,获投企业的成立时间分布较为广泛,2014-2019 年间成立的企业共有1773 家,占比73.0%,其中2018年是获投企业成立数量最多的年份,共有354家,占获投企业总数的比例为14.6%。

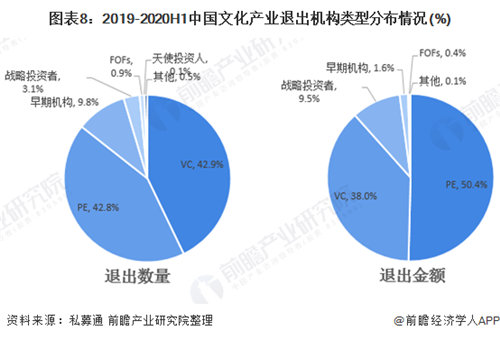

退出机构以VC/PE为主

2019-2020H1,从退出机构数量来看,中国文化产业退出机构类型以VC、PE 为主,占比分别为42.9%、42.8%,合计占比约86%;早期机构和战略投资者退出数量占比较小,分别为9.8%和3.1%。从退出金额来看,中国文化产业退出机

构类型主要为PE,退出金额954.4 亿元,占比达到总退出金额的一半;其次为VC 和战略投资者,退出金额占比分别为38.0%和9.5%;其余类型机构退出金额占比均较小。

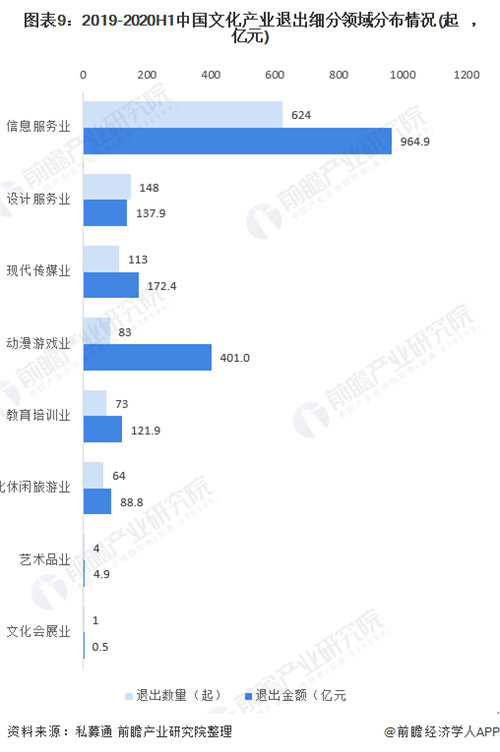

退出领域集中在信息服务

2019-2020H1,中国文化产业共发生1110 笔退出事件,主要集中于信息服务业、设计服务业、现代传媒业、动漫游戏业等细分领域。

从退出事件数量来看,中国文化产业退出事件最多的行业是信息服务业,共发生退出624 笔,占退出事件总数的56.2%;其次是设计服务业和现代传媒业,各发生百余笔退出事件,合计占退出事件总数的23.5%。

从退出金额来看,信息服务业退出金额964.9 亿元,遥遥领先于其他行业,主要是由于2020 年1 月优刻得上市产生近146.5 亿元退出、2020 年6 月声网上市产生近143.7 亿元退出。退出金额排名其后的行业为动漫游戏业、现代传媒业等。在文创产业的八大行业中,退出事件和退出金额均较少的是文化会展业和艺术品业。

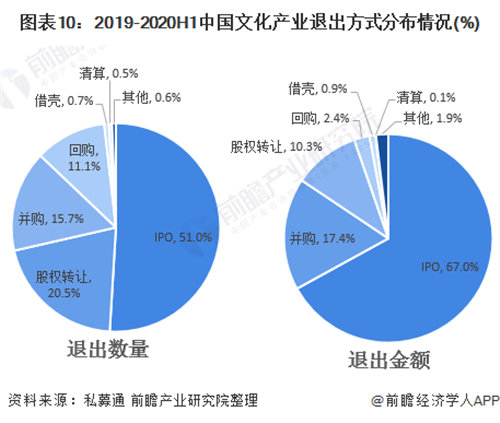

主要以IPO作为主要退出方式

2019-2020H1,中国文化产业的退出事件中,从退出案例数来看,主要的退出方式为IPO,占比达到一半;其次是股权转让、并购、回购,分别占比20.5%、15.7%、11.1%,共计占比约47%。

从退出金额来看,退出方式主要为IPO,退出金额超1,200 亿元,占总退出金额的2/3;其次为并购、股权转让,二者退出总金额超500 亿元,共占比27.7%;其余方式退出金额占比约5%左右。

转自:前瞻产业研究院